来源:银行青年

银行存款理财化

相关推荐

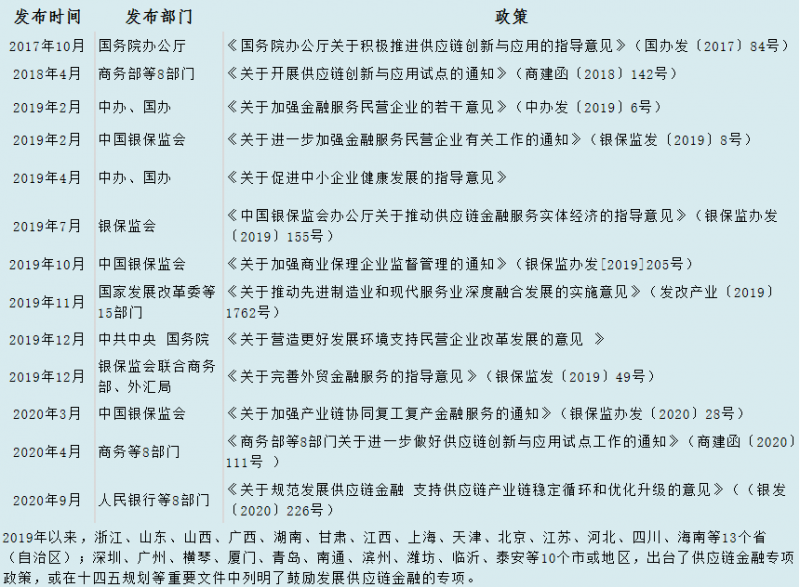

文/中国供应链金融年会会务组2022年,供应链金融怎样积厚成势?积厚成势主要看两点:政策的支持力度、服务实体经济能力。正...

| 2022-02-17 11:24

来源:中国人民银行中国人民银行近期发布《动产和权利担保统一登记办法》,于2022年2月1日正式施行。《办法》将《国务院关...

| 2022-02-02 17:10

来源:发改委为进一步支持深圳建设中国特色社会主义先行示范区,加快推进综合改革试点,持续推动放宽市场准入,打造市场化法治化...

| 2022-01-27 18:08

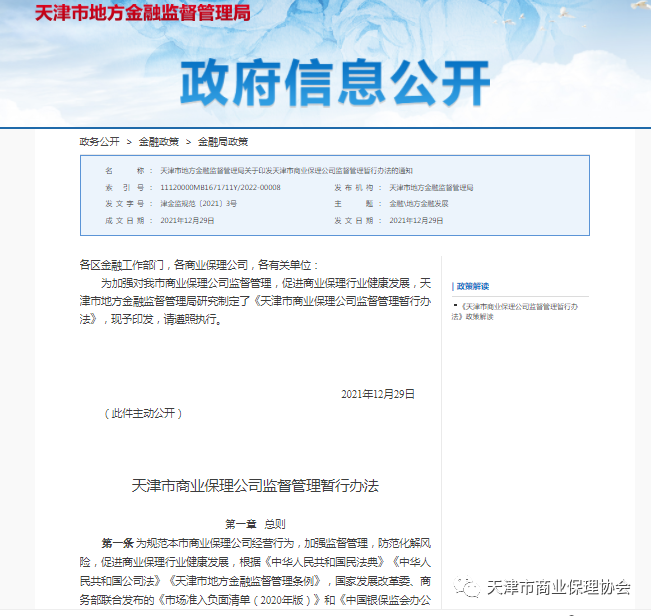

各区金融工作部门,各商业保理公司,各有关单位:为加强对我市商业保理公司监督管理,促进商业保理行业健康发展,天津市地方金融...

| 2022-01-27 17:06

近日,国家发展改革委印发《“十四五”现代流通体系建设规划》。《规划》对“十四五&rd...

| 2022-01-25 17:50