作者|白福东律师

出品|十点法务

随着市场经济的繁荣与发展,竞争也越来越激烈。终端市场的某单一产品可能有无数个原料供应商,在这个供应链条上的各个企业往往体现出很强的依存感,甚至呈现“一荣俱荣、一损俱损”的状况。为了核心企业的发展,这个链条上的各个企业交易密切相关,信用销售(赊销)成为了惯常的交易模式。

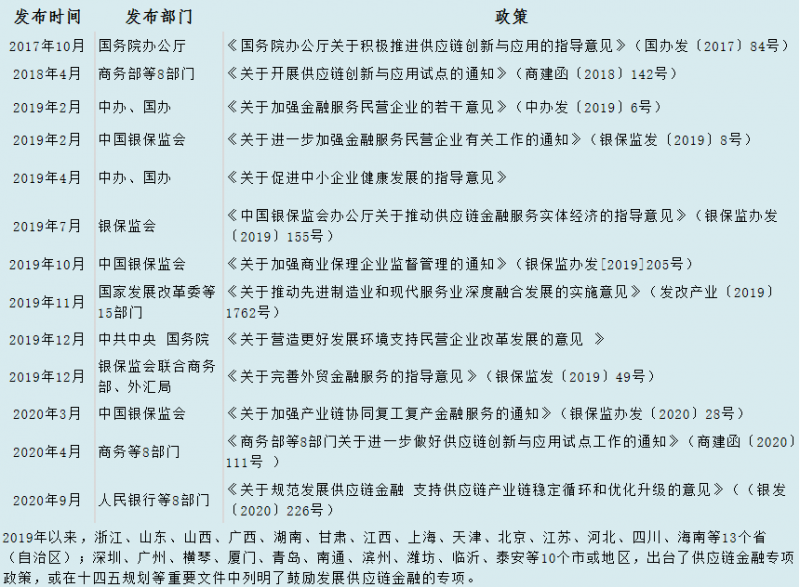

在前述供应链体系中上游的供应商,往往会出现很多民营中小企业,他们很难直接获得银行的资金支持,用于维持或扩大自己的经营,资金"断链"或捉襟见肘成为经常面对的困局,继而产生经营障碍,乃至影响整个链条。维护供应链条中所有企业的共荣与发展,保持核心竞争力,提高该供应链资金运作的能力与效率,降低管理成本,已成为走在金融业前端人员的研究方向,“供应链金融"也许由此而生。

事实可能远比前面的描述要复杂,各个供应链交织的程度也不是用语言或表格能轻易拆分清晰的,所以供应链金融也不是那么简单。王雷先生的《供应链金融》一书如此说:“供应链金融是一种技术手段,具体来讲就是金融风险控制手段,就像抵押、担保、贷前评估一样,供应链金融是通过对预付款、存货、应收账款的评估和控制进行风险补偿的金融技术。其目的是为了提高供应链金融内部资金效率,最终达到多方共赢的效果。”

作为律师,虽然有学习金融类的法律,亦有从事金融类的法律业务,但自觉离金融学或供应链技术都非常远,不能触及更深,因此尚不能诠释或完全理解供应链金融到底是个啥?但是,因为应收账款的转让是商业保理的主要业务模式之一,而供应链金融用于解决应收账款背后信用或金融资本的流动性,这使得商业保理与供应链金融的结合应运而生;促进金融用于实体,保障企业生产经营所需,故供应链金融的应用必然有益于商业保理。

前些日子,有客户提出,想建设一个平台,平台内有多个保理商,多家核心企业,多家供应商,共同在一个融资平台内交易,我想这大概就是供应链金融在商业实践中的应用。

该平台致力于将上述商业机构的信息流、物流、资金流的确定化,并据之确定交易的真实性,各个企业的诚信度,以方便平台内的具有融资功能的商业保理公司给予相应的授信和资金供给,以提高生产或贸易企业的资金融通能力,保障该企业的经营发展不受资金不足的困惑。

作为以应收账款的转让为主要业务模式的商业保理公司,充分利用这一平台,能在一定程度上提高工作效率,减少交易成本,并获取更多的业务,赢得更多的发展空间,创造更多的利润。从平台产生和设立来看,商业保理公司通过供应链金融的应用,不但能开展正向保理业务、还可以开展反向保理和再保理业务,可谓给商业保理公司插上了一对翅膀,以助力其飞的更高更远。

一、正向保理(standard factoring):又称卖方保理、普通保理、标准保理。

平台内的供应商作为平台内核心企业的债权人,在平台内寻求保理商进行融资,将其对核心企业享有的债权(货款)转让给保理商;核心企业的货款支付后可直接转入商业保理公司的账户。从而实现了债权人资金快速回笼用于生产的目的,又能保障对核心企业的正常供应,而核心企业也因此能获得较长期限的授信。平台内的核心企业向终端客户赊销产生的应收账款也可以由保理商受让或代为分账户管理。从而最大程度地减轻各个环节企业的资金周转压力。二、再保理(Re factoring):指企业将对核心企业享有的应收账款债权转让给保理公司后,保理公司再将受让的应收账款转移给其他保理商。平台内的存管银行机构,可以借助平台内的交易,给保理商更多的授信,实现商业保理更多的资金量。平台内的保理商如因业务开展太多,公司资金不足时,可以将部分应收账款再转让给平台内或平台外的其他保理公司,从而实现更多的现金流,开辟更多的更适合自己的保理客户,以实现资源配置最优化,企业利益最大化。三、反向保理(reverse factoring):又称买方保理,指由债务人发起业务申请的保理交易模式。反向保理与正向保理的核心本质都是应收账款的转让,否则不能称之为合法的保理业务,本文将反向保理和正向保理的区别作如下简要陈述,以供大家一起看到供应链金融体系下,反向保理的可操作性更强。1.正向保理是由债权人申请融资将其债权转让给保理商;反向保理是由债务人发起申请,将债权人享有的债权转给保理商。所以从某种意义上来看所有的反向保理均为明保理,不存在暗保理。2.正向保理是受债权人申请支付应收账款的转让款;反向保理是应债务人的申请支付债权人货款。因而反向保理更像借款,而正向保理则是正统的保理交易。3.正向保理的债权人申请保理业务获准后,除非合同有明确约定不得用于其他用途的以外,债权人可以自主决定如何使用融得的资金;反向保理的债务人申请获准后,债务人融得的资金只能用于支付基础交易的价款。4.正向保理和反向保理的本质虽然都是应收账款的转让,但是正向保理从表现形式来看与应收账款的转让之本质完全吻合;反向保理的表现形式更像银行发放的定向贷款,或者可以说是债务的暂时转移。正向保理风险控制重点在于债权人信用或偿付能力。实践中通常是对卖方的信用状况、财务状况、抗风险能力进行考察,达成保理交易时是由卖方提供担保;明保理的情况下由买方签收债权转让确认函,暗保理中往往没有确认函。反向保理的风险控制重点则主要在于债务人的信用与偿付能力,需要对债务人的资信全面调查,实践中是由债务人签署债权转让确认函,并由债务人提供还款担保。结合供应链金融与三种保理业务的简述,我们可以看到,供应链金融体系或平台内,各个企业的信用和风险状况更加透明,交易流程和真实性更容易确定,商业保理机构开展保理业务的前期尽调投入可能会更小;保理商的资金融通渠道与保理商之间的联合拓展更加顺畅;商业保理能够寻求到更多的客户并参与到实体经济发展中去;保理的业务模式从传统向创新迈出了一步,反向保理业务获取的可能性与可操作性更加凸显。但实践中也有一部分走在前面的供应链金融平台出现了核心企业大面积违约事件的发生,所以制度的设置,技术节点的控制与开放,线下的保障措施,法律的适用,每一点都不能含糊。想让供应链金融为商业保理插上一对翅膀,飞的稳,飞的远,飞的高,也许需要法律人士、技术人士、商业精英们共同的不懈努力。在失败中前行,是创新者的必然所遇。白福东律师,北京市盈科律师事务所合伙人律师,北京大学学士,高级信用风险管理师。2002年执业,专注房地产开发与并购、建设工程、融资租赁和保理、信用风险管理、公司顾问、合同等法律知识学习与研究。