今天我们来聊聊加油费发票的那些事儿!

1加油站的卷式发票还能不能用了?

1加油站的卷式发票还能不能用了?

加油站的卷式发票有两种:加油卡充值发票和加油费发票。

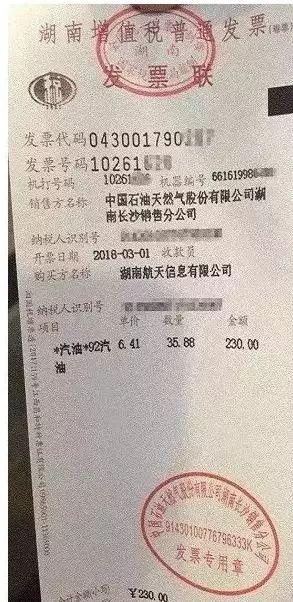

我们先来了解一下加油费发票,如下图所示:

种加油费发票能不能作为报销凭证,并且所得税税前扣除呢?

答案是可以的

2018年第1号公告第一条明确指出,所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。

因此,只要是新系统成品油开票模块开具的发票都是可以用的,卷票也不例外。

但是要注意,这里所说的卷票是指增值税普通发票(卷票),如果您手里的卷票是如下图所示的通用机打发票,则不能再使用了。

2加油卡充值的发票能不能入账?

1、如果您手里的卷式发票上的品名不是成品油,而是显示的“加油卡充值”,如下图所示:

那么,这种发票是不能直接入账成本费用的。

根据国家税务总局令第2号《成品油零售加油站增值税征收管理办法》第十二条发售加油卡、加油凭证销售成品油的纳税人(以下简称“预售单位”)在售卖加油卡、加油凭证时,应按预收账款方法作相关账务处理,不征收增值税。预售单位在发售加油卡或加油凭证时可开具普通发票…

因此,加油卡充值时取得的是不征税发票,由于没有发生实际消费,不可以直接计入成本费用税前扣除,账务处理上计入“预付账款”科目:

借:预付账款

贷:银行存款等

待实际加油的时候再从预付账款转入成本或费用科目。

2、实际加油的时候以什么作为凭证入账?

既然加油卡充值发票不能直接作为成本费用的入账凭证,那么实际加油时以什么凭证入账呢?

根据国家税务总局令第2号《成品油零售加油站增值税征收管理办法》第十二条的规定,预售单位在发售加油卡或加油凭证时可开具普通发票,如购油单位要求开具增值税专用发票,待用户凭卡或加油凭证加油后,根据加油卡或加油凭证回笼纪录,向购油单位开具增值税专用发票。接受加油卡或加油凭证销售成品油的单位与预售单位结算油款时,接受加油卡或加油凭证销售成品油的单位根据实际结算的油款向预售单位开具增值税专用发票。

所以,凭卡加油后,我们可以取得加油费发票作为入账凭证。加油费发票的形式可以是增值税专票发票、增值税普通发票、增值税普通发票(卷式)、增值税电子普通发票,但是商品名称一定是属于成品油大类的!

这里需要提醒大家一点:加油卡和其他商业预付卡在开票方面是有很大差别的,千万不要把它们混为一谈!除加油卡以外的其他的商业预付卡,比如超市卡、ETC充值卡等,在充值的时候取得了不征税发票后,实际消费时不能再换开增值税专用发票或者普通发票。

相关政策可以参考:

(1)国家税务总局公告2016年第53号 国家税务总局关于营改增试点若干征管问题的公告 三(三)持卡人使用单用途卡购买货物或服务时,货物或者服务的销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。

(2)交通运输部、国家税务总局公告2017年第66号 交通运输部、国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告三(三)

(三)ETC预付费客户可以自行选择在充值后索取发票或者实际发生通行费用后索取发票。 在充值后索取发票的,在发票服务平台取得由ETC客户服务机构全额开具的不征税发票,实际发生通行费用后,ETC客户服务机构和收费公路经营管理单位均不再向其开具发票。

3如何判断加油费发票的合规性?

1、成品油发票左上角必须有“成品油”三个字。

2、发票上必须有商品和服务税收分类编码,且编码是属于成品油大类的。

3、成品油发票“数量”不能为0(红字发票除外),“单位”必须是“吨”或“升” 。

4、发票上必须有购买方纳税人识别号(购买方为个人和非企业性单位除外)。

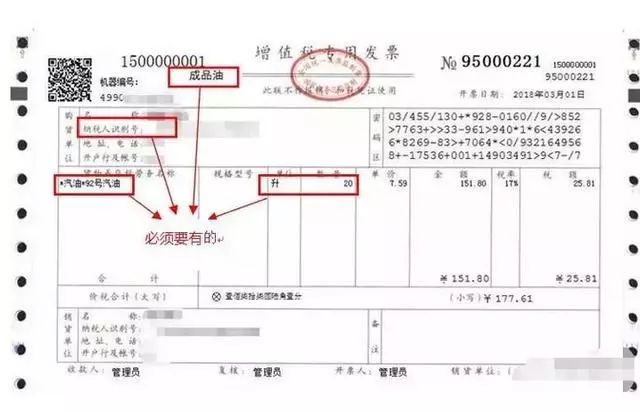

合规的加油费发票图例:

注意:成品油专用发票、普通发票(折式)、电子普通发票左上角必须有打印“成品油”,才属于合规的报销凭证,但是普通发票(卷式)无此要求。很多发文说加油票上没有“成品油”三个字的发票一律不得报销,这话说得有点绝对了!

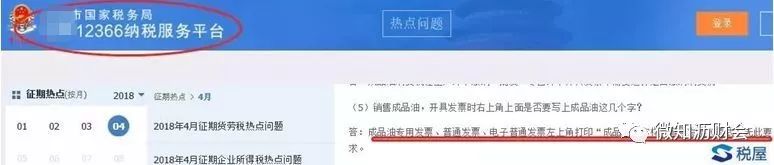

有国税的权威回复为证:

4除了油费发票外还有哪些车辆使用费可以入账?

我们知道符合规定的油费发票可以作为成本费用入账并且税前扣除,对于公司的车辆使用费,除了油费外,还有哪些是可以入账扣除的呢?

这里需要区分一下是公司自有车辆还是私车公用。

1、自有车辆

公司购买车辆的成本可以作为固定资产入账并按期计提折旧税前扣除,车辆保险费、车船税、通行费、加油费等一切归属于车辆的费用也都可以入账扣除。

2、私车公用

(1)企业须与个人签订租赁合同或协议;

(2)车主要去单位所在地或者项目所在地国税务局代开汽车租赁发票;

(3)合同或协议中明确规定租用的这个车辆发生的汽油费、维修费、过路过桥费、停车费等支出由企业负担的,企业可以进行报销,税前允许扣除;

(4)与汽车所有权有关的固定费用支出,比如车辆保险费、车辆购置税、折旧费、年检费等需由车主个人承担,不能作为企业费用支出税前扣除。