在小微企业信贷优惠政策倾斜持续加码的背景下,小微企业金融业务与零售业务,正逐渐成为银行未来打造差异化竞争力的重要方向和长期逻辑。

产品是小微金融业务至关重要的一环,我们从六大行总行官网搜集其小微金融产品信息,尝试从产品角度分析不同银行间小微金融业务的差异。

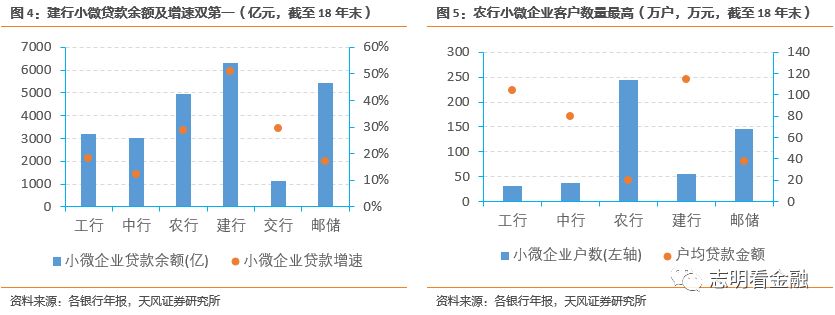

来源:志明看金融(ID:zhimingfinance) 原标题:银行业周报:从小微企业金融产品看银行的差异 整理:Bank资管 从小微企业金融产品看银行的差异(大行篇) 18年建行普惠金融口径(单户授信1000万以下)小微贷款余额及增速双第一,农行小微企业客户最多、户均贷款余额最低。18年建行普惠金融贷款余额 6310.17 亿,yoy + 50.87%,余额和新增均居行业首位。农行18年普惠口径小微企业客户最多(244.5万户),受此影响其小微企业户均贷款余额为20.19万元(注:户均贷款余额是用贷款余额/普惠小微客户总数,因大行年报未披露小微贷款客户数),是国有行中最低(交行未公布相关数据)。 在小微企业信贷优惠政策倾斜持续加码的背景下,小微企业金融业务与零售业务,正逐渐成为银行未来打造差异化竞争力的重要方向和长期逻辑。 产品是小微金融业务至关重要的一环,我们从六大行总行官网搜集其小微金融产品信息,尝试从产品角度分析不同银行间小微金融业务的差异。 我们认为邮储银行的小微金融业务在六大行中较为领先,建行可能后来居上。随着小微企业金融优惠政策持续加码,邮储银行、建行、农行的受益力度可能优于其他大行。 从小微企业金融产品看银行的差异(大行篇) 据央行一季度金融机构贷款投向统计报告,截至1Q19,人民币普惠金融领域贷款(含普惠小微、农户生产经营、贫困人口贷款等)余额15.57万亿元,同比增长14.4%,增速比18年末高1.9个百分点;一季度增加7193亿元,同比多增2692亿元。 其中,普惠小微贷款余额10.05 万亿元,同比增长19.1 %,增速比18年末高3.9个百分点,一季度增加 5529亿元,同比多增 2899 亿元。 在小微企业信贷优惠政策倾斜持续加码的背景下,小微企业金融业务与零售业务,正逐渐成为银行未来打造差异化竞争力的重要方向和长期逻辑。 产品是小微金融业务至关重要的一环,我们从六大行总行官网搜集其小微金融产品信息,尝试从产品角度分析不同银行间小微金融业务的差异。 18年建行普惠金融口径(单户授信1000万以下)小微贷款余额及增速双第一,农行小微企业客户最多、户均贷款余额最低。 18年建行普惠金融贷款余额 6310.17 亿,yoy + 50.87%,余额和新增均居行业首位。农行18年普惠口径小微企业客户最多(244.5万户),受此影响其小微企业户均贷款余额为20.19万元(注:户均贷款余额是用贷款余额/普惠小微客户总数,因大行年报未披露小微贷款客户数),是国有行中最低(交行未公布相关数据)。

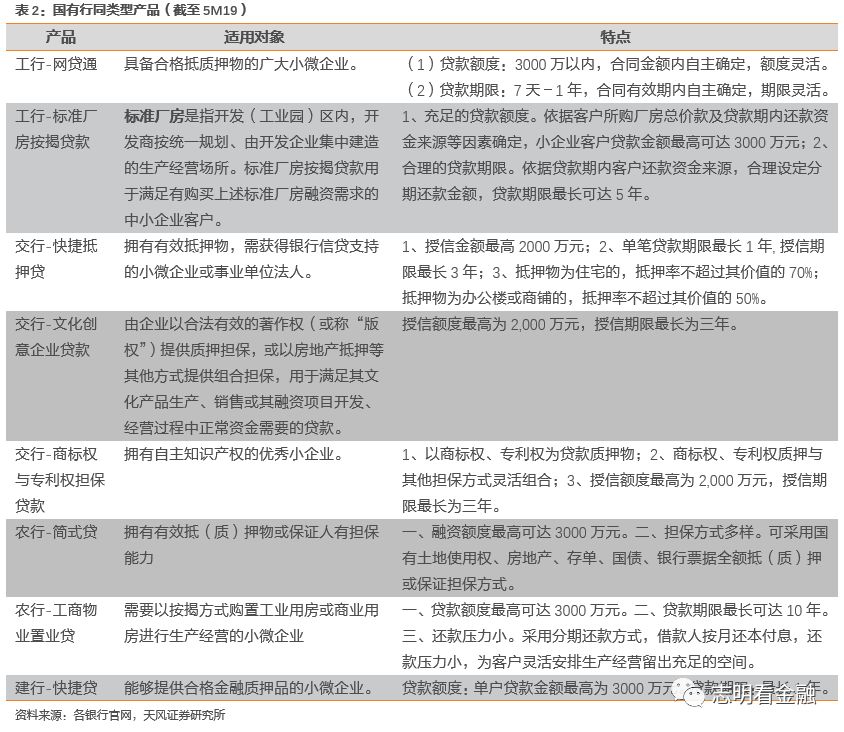

从同类型可比的产品角度看,六大行的小微贷款更注重“小企业”,且偏向抵质押贷款,与其他类型银行形成了较明显的客户分层。

从我们搜集的产品资料来看,六大行(除邮储外)同类型可比小微金融产品大部分需要抵押物。同时,大行抵质押贷款单笔最高额度一般能达到2000~3000万,高于央行普惠金融口径。

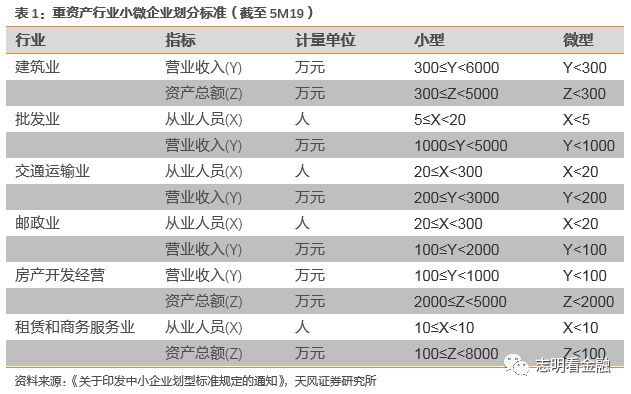

如果用小微企业划分标准年营业收入或资产总额的上限是否大于或等于3000万元来看,这些行业几乎都是重资产行业,且潜在客户更多是小型企业。

工行的小微信贷产品贷款额度上限几乎全部达到了3000万(除小微企业财智账户卡透支贷款外),且几乎全部需要抵押物或质押物。

唯一没有明确需要抵押物的小微企业“银证通”业务,需要风险补偿基金管理机构出具的证明文件,而且风险补偿基金设立者应为财政履约记录良好的地级市以上政府——工行承担单笔贷款损失不高于最终损失的50%。

总体而言,工行的小微企业信贷产品门槛高,额度大,更倾向小型企业。这或是工行18年普惠金融贷款余额(3217亿元)与中行(3042亿元)略持平的原因。

农业银行的小微信贷产品特点与工行类似,门槛高,几乎全部需要抵押物(除纳税e贷外);额度大,上限多为3000万元,但农行的小微信贷产品数量比工行要丰富一些。农行普惠口径小微企业客户数量最多,或是因农行的历史定位,沉淀而来。

交通银行的小微信贷产品,额度上限多为2000万元;抵质押物形式也有所扩充,从一般的固定资产扩展到商标权、专利权、著作权等形式。中行总行官网只有一款“信贷工厂”产品,面向的是中小企业。

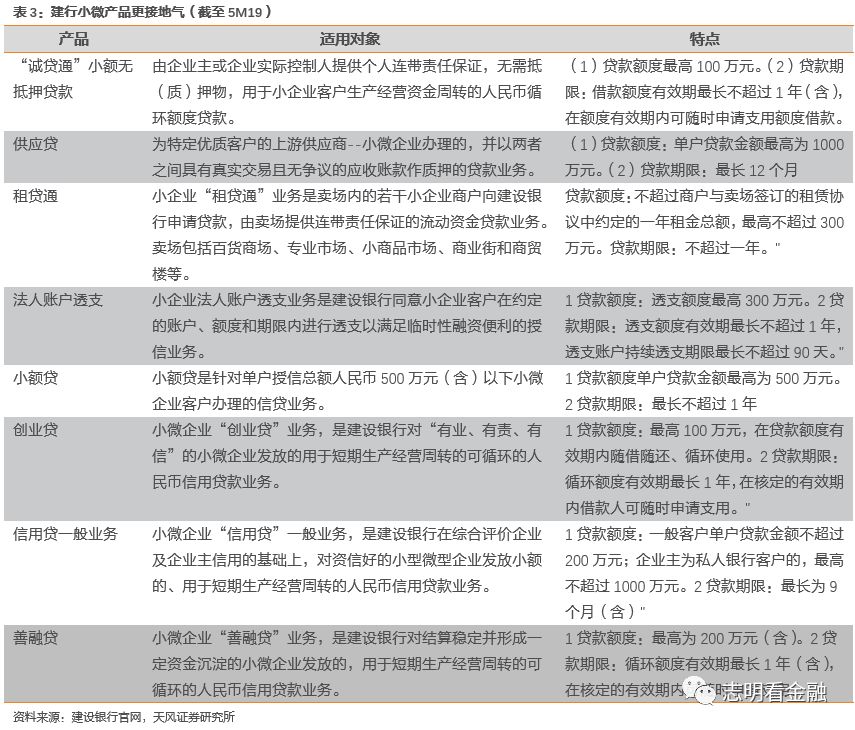

相较而言,建行的小微信贷产品贷款上限在普惠金融口径以内的数量更多。建行小微产品贷款额度上限(已公布额度的)在1000万元以下的有8款,贷款区间在100~500万不等,且其中纯信用的产品有4款,契合小微企业“短、急、频、快”及无合格抵押物的融资特点。

据18年建行年报数据,其普惠金融小微企业客户55万户,低于农行和邮储银行列第三。但建行小微户均贷款余额为115万元,在大行里最高,随着其契合普惠口径小微企业信贷产品的逐渐完善,我们预计其小微企业户均贷款余额或下降。

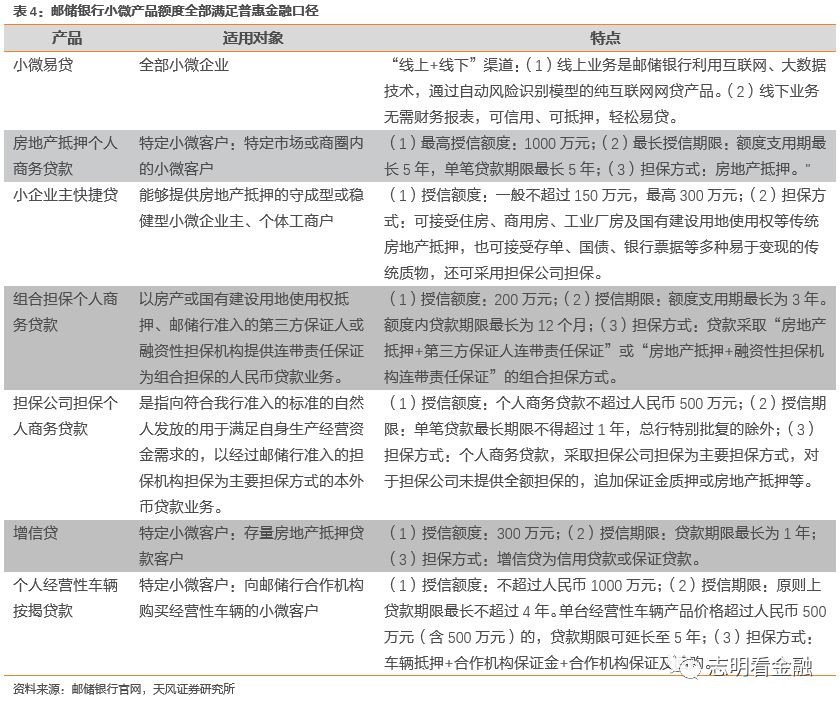

邮储银行小微金融产品贷款额度全部满足普惠金融口径。在其公布贷款额度上限的产品中,全部在1000万元以下,且大多需要抵押物(多为房产)。

但其最新开发的“小微易贷”比较有特色,利用互联网、大数据技术可实现纯线上放款,线下模式则无需提供财务报表,可信用或抵押,十分便捷。

邮储银行18年普惠口径小微贷款为5449.9亿元,略低于建行;小微企业客户数量为145.77万户,低于农行排第二,小微户均贷款余额仅高于农行。

截至18年末,其新发放小微贷款平均利率为6.67%,高于工行的4.95%和中行的5.27%,小微信贷风险定价能力明显强于后者。