来源:民间金融网

财报总是表面上看来很美好,但实际深究起来却并非如此。由于年报中涉及大量经济、财务、证券、管理知识及很多专业术语,很多投资者在阅读上市公司年报时,会觉得不少内容晦涩难懂,难以掌握。这里面到底隐藏着怎样的秘密?投资者又该如何识别其中的门道,以免被上市公司表面的数据忽悠?

接下来我们将为您逐一解读财务报表中的各种“猫腻”

造假动机:

既然我们讲的是心理博弈,那么要识别上市公司的财务造假,就先得清楚上市公司造假的“动机”。

第一,保壳、避免退市或被ST。公司在“被迫无奈”的情况下往往会通过造假的方式来使得自己“盈利”。

第二,再融资圈钱,增发、配股。上市公司的第二个财务报表“造假动机”。

第三,骗取银行贷款。你愿意把钱借给一个存在还不上贷款的企业么?当然不会!

第四,大股东或一致行动人、高管、战略投资者减持。“卖个好价钱”!

第五,炒股票,公司配合主力通过操纵股价来获得收益,而近年来技巧越来越多样化和隐蔽。高送转之类配合主力的吸货或者出货屡见不鲜。

财务报告看哪些?

1、看“非标”

财务报表中如果存在着过多解释性说明的公司,其管理层就可能藏着不可告人的秘密。如果上市公司被出具“非标”审计意见(除了“标准无保留意见”外),其他审计意见都表明了审计机构对财务报表存在异议或疑义,简称“非标”意见,那么投资者就要谨慎关注了。

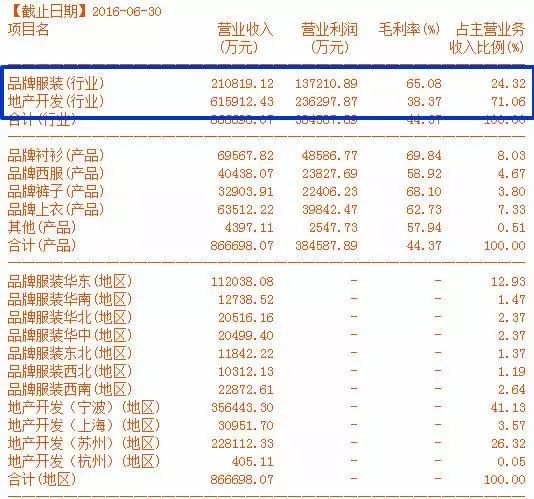

2、看收入

一个健康稳定增长的企业,其收入应主要来自“主营业务收入”,并且连续三年主营业务收入稳定增长。如果收入很大一部分来自临时的一次性的收入,比如有些公司总是通过出售资产、下属企业来增加收入,那么公司的可持续性经营能力就值得怀疑。

此外,还有一种情况也较常见,那就是靠利息收入支撑整个公司的盈利局面,当然,利息也是公司营业收入和利润的重要组成部分,但却不能很好地反映一家公司的成长性。

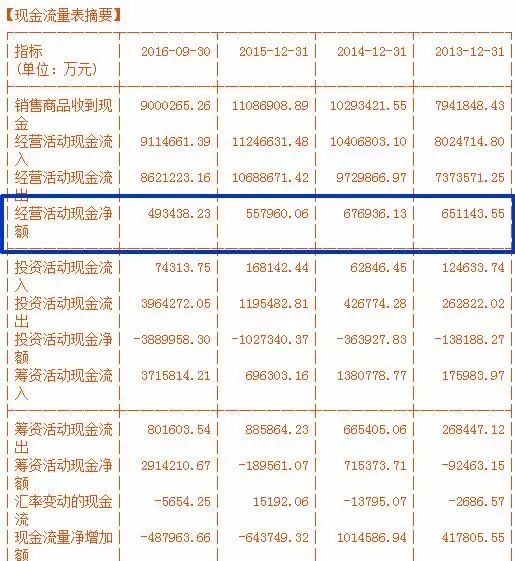

3、看现金流

现金流从某种意义上比收入和利润更重要,也更真实。账面收入和利润的人为操纵较容易,但实打实的现金流大大增加了扭曲业绩的难度,并决定着企业的生死。从这一点上,“现金为王”的说法一点也不为过。

投资者在关注利润表的同时,也应关注现金流量表,如果公司期末的现金流量为负,那么这家公司就往往处于现金短缺的状态。

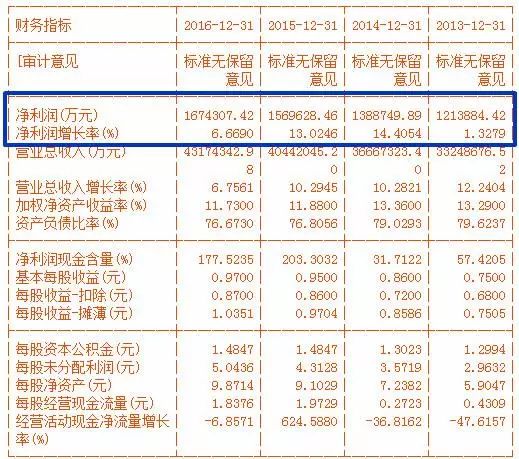

4、看利润

该指标直接反映了公司的盈利能力。对于该指标需要深入分析,辩证看待,需要关注公司利润的主要来源是否来自“主营业务利润”;临时的一次性利润来源(比如投资收益、营业外收支净额及财政补贴等)比重太高,只会增加企业的不稳定性,加大企业风险。

同时,看利润时需要考虑以下因素:

1、同比和环比。

2、行业平均。

3、季节因素。

5、看资产负债

三大财务报表中,上面分别分析了利润和现金流量中的一些重要指标,那么在资产负债表中,哪些指标也具有一定的欺骗性呢?答案就是存货量。一家公司的存货包括产品库存、生产原料库存等方面,公司库存商品过多会影响到公司下一报告期的生产和运营。

产品库存较多的可能性:

1、公司产品销售遇到了困难,企业去库存化的压力较重。

2、高库存面临的产品跌价风险也高,将直接影响到公司业绩。

3、一些公司虽然处于高库存状态,但却并未计提或少计提跌价准备,有财务粉饰的嫌疑。

警惕年报中的陷阱

投资者在看年报时,除了不要被年报的表面所迷惑,要分析观察和仔细研究年报的重点内容外,还要警惕常见的一些陷阱。

1、销售利润率陷阱

如果报告内的销售利润率变动较大,则表明公司有可能少计或多计费用,从而导致账面利润增加或减少。特别是对于销售产品较为固定的公司,往往都有较为稳定的销售渠道,那么销售费用也是一个相对稳定的值,所以出现利润率的大幅度变动,就很有可能是公司有意通过调整费用来控制利润的增加或者减少,再结合股价所处的位置以及未来公司的政策,不难判断出公司的意愿。

2、应收账款项目陷阱

每一家企业都会有大量的“应收账款”和“其他应收款”,这是做假账最方便快捷的途径。为了抬高当年利润,上市公司可以与关联企业或关系企业进行赊账交易。因此,当我们看到上市公司的资产负债表上出现大量“应收账款”,损益表上出现巨额利润增加,但现金流量表却没有出现大量现金净流入时,就应该开始警觉:这家公司是不是在利用赊账交易操纵利润?

赊账交易的生命周期不会很长,一般工业企业回收货款的周期都在一年以下,时间太长的账款会被列入坏账行列,影响公司利润,因此上市公司一般都会在下一个年度把赊账交易解决掉。解决的方法很简单——让关联企业或关系企业把货物退回来,填写一个退货单据,这笔交易就相当于没有发生,上一年度的资产负债表和损益表都要重新修正,但是这对于投资者来说已经太晚了。当年的“银广夏”和“郑百文”就曾经因为虚构应收账款被处以重罚。

3、坏账准备陷阱

通俗的说,坏账准备金就是假设应收账款中有一定比例无法收回,对方有可能赖帐,必须提前把这部分赖帐金额扣掉。理论上讲,上市公司的坏账准备金比例应该根据账龄而变化,账龄越长的账款,遭遇赖账的可能性越大,坏账准备金比例也应该越高。

利用坏账准备金做假账有两种手段——第一种是多计,第二种是少计。少计坏账准备金很容易理解,这样可以增加利润,提升估值,便于操纵股价;多计坏账准备金则一般发生在经营情况恶劣的年份和更换领导。

4、折旧陷阱

在建工程完工后不转成固定资产,公司也就免提折旧,有的不按重置后的固定资产提取折旧,有的甚至降低折旧率,这些都会虚增公司的利润。

5、“其他业务利润”陷阱

从财务会计的角度来看,操纵“其他业务利润”比操纵“主营业务利润”更方便,更不容易被察觉。作为普通投资者,我们不可能深入调查某家公司的“其他业务利润”是不是伪造的,但是我们至少可以分析出一定的可能性——如果一家公司的“主营业务利润”与“其他业务利润”严重不成比例,甚至是“其他业务利润”高于“主营业务利润”,我们就有理由怀疑它做了假账。

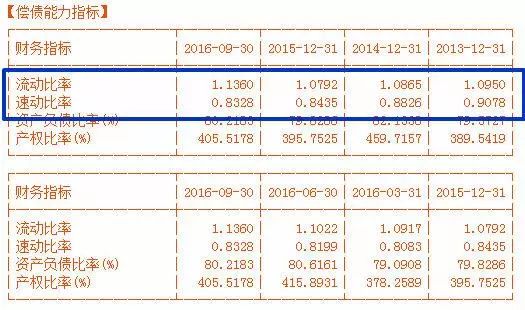

6、债务偿还能力陷阱

衡量一家公司的债务偿还能力,主要有两个标准:一是流动比例,即用该公司的流动资产比上流动负债;二是速动比例,即用该公司的速动资产(主要是现金和有价证券、应收账款、其他应收款等很容易变现的资产)比上流动负债。一般认为工业企业的流动比例应该大于2,速动比例应该大于1,否则资金周转就可能出现问题。但是不同行业的标准也不一样,不可以一概而论。

许多上市公司正是通过操纵应收账款和其他应收款,一方面抬高利润,一方面维持债务偿还能力的假象,从银行手中源源不断的骗得新的贷款。作为普通投资者,应该时刻记住:只有冰冷的现金才是最真实的,如果现金的情况不好,其他的情况再好也难以信任。

如果一家企业的流动比例和速动比例良好,现金又很充裕,我们是否就能完全信任它?答案是否定的。现金固然是真实的,但也要看看现金的来历——是经营活动产生的现金,投资活动产生的现金,还是筹资活动产生的现金。

刚刚上市或配股的公司一般都有充裕的现金,这并不能说明它是一家好公司。恰恰相反,以造假和配股为中心的“中国股市圈钱模式”可以用以下公式概括:操纵利润—抬高股价—增发配股—圈得现金—提高信用等级—申请更多银行贷款—继续操纵利润,这个模式可以一直循环下去,直到没有足够的钱可圈为止。