政策依据

《国家税务总局货物和劳务税司有关负责人就增值税发票开具有关问题答问》:16号公告仅适用于通过增值税税控开票系统开具的增值税普通发票,对于使用印有企业名称发票的行业,如电商、成品油经销等,可暂不填写购买方纳税人识别号,仍按照企业现有方式开具发票。

《关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号),自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证用于办理涉税业务,如计税、退税、抵免等。

《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发[2008]80号)第八条第二款规定:在日常检查中发现纳税人使用不符合规定发票特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。

实务理解

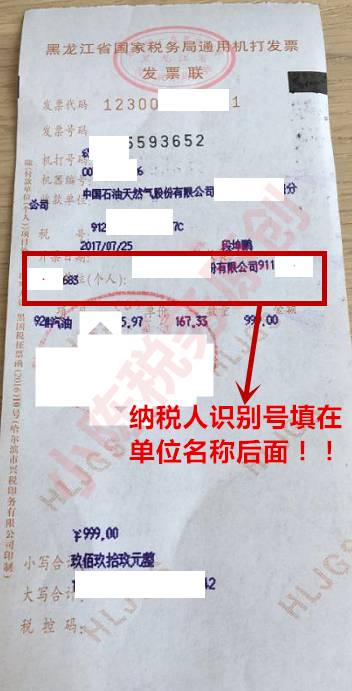

根据上述政策文件规定,有“购买方纳税人识别号”栏的普通发票才需要填写购买方的纳税人识别号或统一社会信用代码,上述卷式发票没有“购买方纳税人识别号”栏,不需填写!

同时使用印有企业名称发票的行业,如电商、成品油经销等,可暂不填写购买方纳税人识别号。

如果在“购买方单位或个人名称”栏“多”填写了填写购买方的纳税人识别号或统一社会信用代码,反而属于不合规的发票,存在“不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销”的风险。