来源:二哥税税念(ID:TOTAX2)

月底的财务忙的不可开交,税务也没有闲着,纳税服务群闪个不停,电话又叮铃铃响了。

税官:小A吗?请务必下班前带个U盘到税务局来拷一个清单!

每次接到税官电话,小A都胆战心惊,心里自然而然就冒着准没好事的念头,公司经营肯定是合法合规的,小A也不断在加强税务知识的学习,但是现在的政策真实更新太快了,税务的各种监控手段也越来越全面迅速,所以小A对自己业务的处理是否产生了风险心里还真没多大底,每次接电话都感觉自己像个犯罪嫌疑人,准备接受审判一样,那种感觉,感觉就像离心脏病犯病不远了一样样的。

小A:税官姐姐,我弱弱问一句,拷什么资料啊?

税官:虚开、失控发票,你们公司有,赶紧来。

小A:啊,不是,我们公司怎么可能。。。

还没等小A话说完,嘟嘟嘟,电话已经挂了。

烦躁不安的小A

看着外面火辣辣的烈日,小A甚是无奈,烈日炎炎似火烧,人人都说我坐办公室高大上,谁人明白我的苦啊!无奈军情紧急,别说其他的了。这虚开、失控几个字就已经小A吓的半死了,刀山也得上啊,火海也得下,事情还得处理。

从税务局出来,小A稍微松了一口气,在税官电脑上拷资料的时候顺便看了一下,涉及自己单位的发票只有一份,金额也不大,看开票单位小A似乎有印象,发票是一张普通发票,具体什么情况,还得回去翻翻凭证。

虚开、失控,做为受票单位,小A有说不出的无奈,平时费用报销,采购那么多发票,真不知道那些发票会出问题。

“失控发票”,顾名思义是指失去控制的发票。按照有关规定,未按时抄报税的企业,经税务部门电话联系、实地查找而无下落的,其当月所开具和未开具的防伪税控专用发票全部认定为“失控发票”。

1、 受票方已认证,但销售方又把发票作废了;

2、 受票方已认证,但销售方未抄报开票数据和申报纳税;

3、 受票方已认证,但销售企业开具的发票为“阴阳票”。

A公司2017年1月份取得一张增值税专用发票,当期抵扣了进项税,2017年6月份税务局通知A公司该发票是失控发票,税务局要求A公司进项税转出,这样的处理决定合理吗?

解答:按照税务机关关于增值税认证失控发票处理规定,—般纳税人每月需要到税务局抄报税;如当月没有抄报税,那么该企业当月开出的增值税专用发票都可能被列入失控范围。受票方收到该企业的发票并通过认证抵扣后,若对方税务局发来信息,证明该企业属于失控户,那么,受票方就需要做进项税转出或补税处理。

国家税务总局(2016)76号公告,增值税一般纳税人取得异常凭证,

(1) 尚未申报抵扣或申报出口退税的,暂不允许抵扣或办理退税;

(2) 已经申报抵扣的,一律先作进项税额转出;

(3) 已经办理出口退税的,税务机关可按照异常凭证所涉及的退税额对该企业其他已审核通过的应退税款暂缓办理出口退税,无其他应退税款或应退税款小于涉及退税额的,可由出口企业提供差额部分的担保。经核实,符合现行增值税进项税额抵扣或出口退税相关规定的,企业可继续申报抵扣,或解除担保并继续办理出口退税。

实务操作中,为防止受票方取得发票后,因稽核比对不符,导致认证抵扣不能,受票方往往采取截留税款部分货款方式,形成纠纷并增加交易成本。有判例表明,在合同未约定上述操作的情况下,发票给付义务作为附随义务无法对抗支付货款的合同主义务,受票方仍面临败诉风险。为规避发票风险,建议合规企业在合同签订时,即应对发票开具、寄送等要求和权责予以明确约定。同时,企业也应完善内部控制,从物流岗、销售岗、客户岗、财务岗等各个方面全方位强化风险管控。

回到公司,小A快速查到了这张发票开具单位,也和开票方联系了,了解了具体原因,也写好了情况说明准备下周交税务局,一切弄完也差不多到下班时间了,小A心里默默念到,税务局千万不要再其他事情啊。可是有些事就是这样,你越念它越来。

嘀嘀嘀,一阵电话声彻底打破了小A正常下班的节奏,这这次的事情真是她完全没有想得的,而且非常麻烦。

税官:小A吗?上QQ查收一下文件,你单位有一些发票要作废。

小A :作废?为什么啊?

税官:编码错误,今天月底,必须查清楚,属于错误开具编码的必须马上作废。

嘟嘟嘟....

打开文件,小A傻眼了,怎么这么多,我月底开的200多张全不对,我真是想死啊,欲哭无泪!

冷静,冷静,小A记得自己还是专门学习过这个,也是按规定升级了开票系统,选择了自己认为正确的编码,为什么税务局还会推送这么多出来,小A不敢相信,税务局到底是按什么标准觉得自己的不对的!

小A打开表仔细看了看,天啊,确实自己有错误。

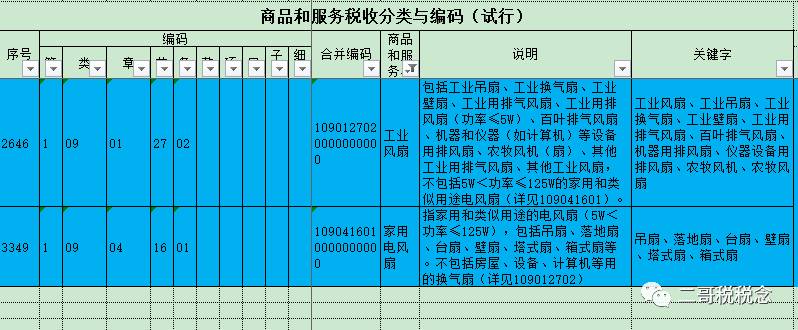

比如公司销售的一个电风扇,发票商品名称为:**牌工厂车间壁挂扇,小A自己选的编码是家用电风扇,而税务局给的编码是工业风扇。小A仔细看看了编码解释,确实货物名称来选类别,确实应该选择工业风扇的编码。

彻底哭了,都要作废,有些发票已经邮寄给客户了,怎么办怎么办啊!!!

后面的事情就不多说了,那天晚上小A作废发票,通知业务部门联系客户一直忙到深夜,深夜,深夜!!!这个编码,怎么这么坑爹啊!

税务局将加强对纳税人是否规范开具增值税发票情况的抽查,不符合规定(未带编码或编码选择错误)的发票,纳税人必须全部要求收回作废后重新正确开具。

主管国税机关对未将税控开票软件升级至最新版本的纳税人或选择编码与实际经营业务不相符的纳税人,可根据《中华人民共和国税收征收管理法》(主席令〔2001〕049号)第六十条第五款,未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款。

根据《中华人民共和国发票管理办法》第二十二条和《增值税专用发票使用规定》第十一条,纳税人不选择商品和服务税收分类与编码的,属于发票栏目填写不全,主管国税机关可依照《中华人民共和国发票管理办法》第三十五条第一款处理,由税务机关责令改正,可以处一万元以下罚款,并公开处罚情况。