来源:二哥税税念(ID:TOTAX2)

干过财务的肯定都很清楚,发票认证(现在是勾选)是有期限的,从最早的90天到现在的180天。

自2017年7月1日起,增值税一般纳税人取得的2017年7月1日及以后开具的增值税专用发票和机动车销售统一发票,应自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,并在规定的纳税申报期内,向主管国税机关申报抵扣进项税额。

一如果不在规定日期内认证,放过期了。你就不能抵扣这部分税款。

工作中难免有遇到发票过期的情况,很多强势的单位自己把发票放过期了就直接给供应商退回去让别人重开,不开就不给付款。大部分单位自己的责任放过期,也只有自己承担,把税款全额进到成本费用中去。

增值税是抵扣制,上游交税了下游就可以抵扣,这个认证期限其实我觉得并不是从原理上的限制抵扣,而仅仅是一种发票的管理手段,那么既然这样,这个过期不能抵扣的就确实不大符合实情了。毕竟我上游没有走逃、虚开,这个税款别人是申报了的,理论上,仅仅从抵扣角度来说,我什么时候抵扣都是没有问题的。

国家税务总局公告2016年第47号已经将过期未认证发票开红字放宽。

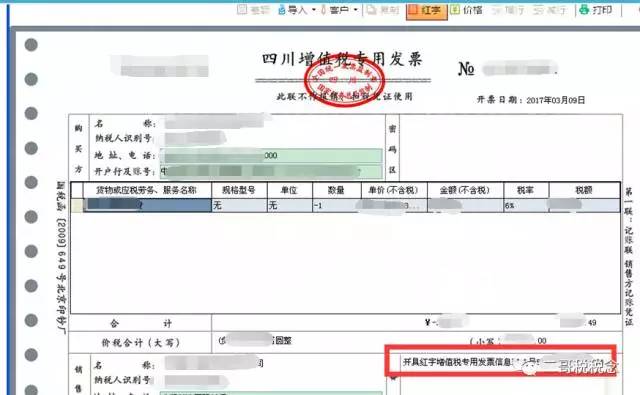

二过期发票也可以开具红字发票!

拿一张过期发票,在金税系统试验一下。

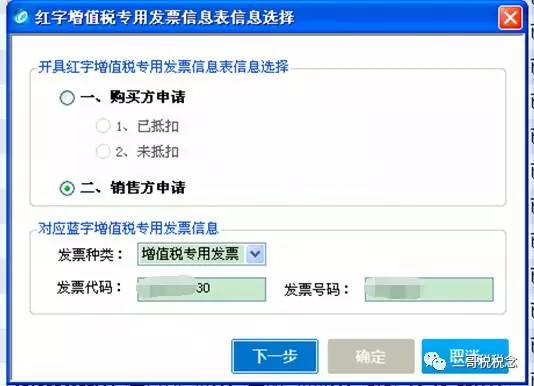

1、提交红字发票信息表申请,由于购买方没有抵扣,所以选择开票方申请。

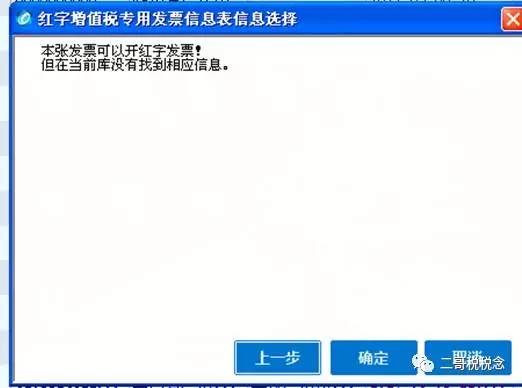

2、这种发票库里面都找不到(是因为他换过一台开票电脑),不过没有关系,手工录入。

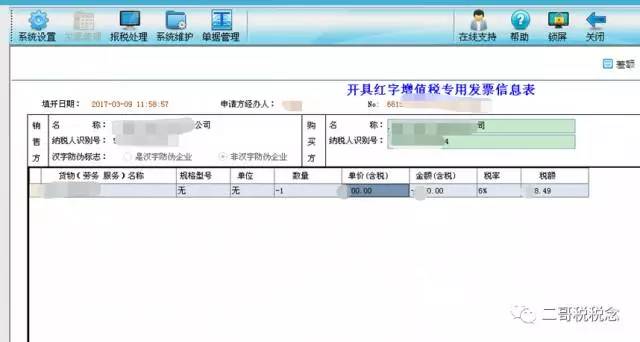

3、按照原发票信息一样录入

4、申请单开好后,提交上传。

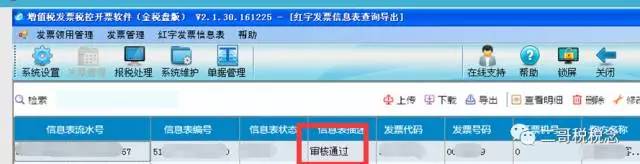

5、审核通过了。

6、导入通知单,开具红字发票,右下角显示了通知单编码。

最后成功开出了这张红字发票。

三有朋友就在说了,你这个就是实际操作,政策允许你这样做吗?对于这个问题,其实你可以仔细看看下面分析!

1、金税系统的各种设置它肯定是要依据政策,它不可能违背政策出现与政策违背的各种漏洞吧,就算有,也很快会修复。

2、国家税务总局公告2016年第47号国家税务总局关于红字增值税发票开具有关问题的公告是最关键的一个问题,它第一条(一)是这样说的,销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的,销售方可在新系统中填开并上传《信息表》。销售方填开《信息表》时应填写相对应的蓝字专用发票信息。

同时第五条规定:《国家税务总局关于全面推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2015年第19号)第五条、附件1、附件2同时废止,那这作废的第五条又是什么呢?第五条内容很多,我们来看看一条比较关键的,“用发票尚未交付购买方或者购买方拒收的,销售方应于专用发票认证期限内在增值税发票系统升级版中填开并上传《信息表》。”

关键字,在认证期限内,什么意思,我理解就是19号文发布的时候,你超过认证期还是不能开红字,但是47号文废除了这条,而且没有规定在认证期限内这几个字,说明47号文已经对红字发票开具放宽了。

3、系统能通过意味着什么?继续看47号文第(二)条,主管税务机关通过网络接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中。看到没,系统会校验,那意思是说,你超过180天申请,系统能校验通过,税务系统已经取消了这个限制。

自2017年7月1日起,增值税一般纳税人取得的2017年7月1日及以后开具的增值税专用发票和机动车销售统一发票,应自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,并在规定的纳税申报期内,向主管国税机关申报抵扣进项税额。

一如果不在规定日期内认证,放过期了。你就不能抵扣这部分税款。

工作中难免有遇到发票过期的情况,很多强势的单位自己把发票放过期了就直接给供应商退回去让别人重开,不开就不给付款。大部分单位自己的责任放过期,也只有自己承担,把税款全额进到成本费用中去。

增值税是抵扣制,上游交税了下游就可以抵扣,这个认证期限其实我觉得并不是从原理上的限制抵扣,而仅仅是一种发票的管理手段,那么既然这样,这个过期不能抵扣的就确实不大符合实情了。毕竟我上游没有走逃、虚开,这个税款别人是申报了的,理论上,仅仅从抵扣角度来说,我什么时候抵扣都是没有问题的。

国家税务总局公告2016年第47号已经将过期未认证发票开红字放宽。

二过期发票也可以开具红字发票!

拿一张过期发票,在金税系统试验一下。

1、提交红字发票信息表申请,由于购买方没有抵扣,所以选择开票方申请。

2、这种发票库里面都找不到(是因为他换过一台开票电脑),不过没有关系,手工录入。

3、按照原发票信息一样录入

4、申请单开好后,提交上传。

5、审核通过了。

6、导入通知单,开具红字发票,右下角显示了通知单编码。

最后成功开出了这张红字发票。

三有朋友就在说了,你这个就是实际操作,政策允许你这样做吗?对于这个问题,其实你可以仔细看看下面分析!

1、金税系统的各种设置它肯定是要依据政策,它不可能违背政策出现与政策违背的各种漏洞吧,就算有,也很快会修复。

2、国家税务总局公告2016年第47号国家税务总局关于红字增值税发票开具有关问题的公告是最关键的一个问题,它第一条(一)是这样说的,销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的,销售方可在新系统中填开并上传《信息表》。销售方填开《信息表》时应填写相对应的蓝字专用发票信息。

同时第五条规定:《国家税务总局关于全面推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2015年第19号)第五条、附件1、附件2同时废止,那这作废的第五条又是什么呢?第五条内容很多,我们来看看一条比较关键的,“用发票尚未交付购买方或者购买方拒收的,销售方应于专用发票认证期限内在增值税发票系统升级版中填开并上传《信息表》。”

关键字,在认证期限内,什么意思,我理解就是19号文发布的时候,你超过认证期还是不能开红字,但是47号文废除了这条,而且没有规定在认证期限内这几个字,说明47号文已经对红字发票开具放宽了。

3、系统能通过意味着什么?继续看47号文第(二)条,主管税务机关通过网络接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中。看到没,系统会校验,那意思是说,你超过180天申请,系统能校验通过,税务系统已经取消了这个限制。