来源:二哥税税念(ID:TOTAX2)

一般纳税人

增值税申报表附表1里面有一个未开具发票栏,什么样?

可能很多小伙伴都从来没用到过,也不清楚它为什么存在。其实存在即合理,我觉得可以从增值税纳税义务时间和发票的关系说起。

增值税什么时候申报缴纳,它的确认标准应该是《增值税暂行条例》以及其实施细则。意思是你的经济义务该不该主动申报增值税了,开不开发票并不是唯一的标准,还应该结合其他因素一起来分析。

我举个例子,比如《实施细则》规定第三十八条第(四)点规定,采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天。

这句话什么意思呢?没有在大型设备制造企业工作过的会计可能不清楚,我们很多大型设备的制造周期都比较长,一般会超过1年,那么如果等到我制造完毕发货时候再开票纳税,时间跨度真的就太大了,所有暂行条例规定,按照你每次收款或者约定的收款日期来确定你申报时间。

那么在很多情况下,其实客户在支付进度款的时候都不会要求开具发票,特别是固定资产还不能抵扣之前,当然增值税转型后,很多客户每次付款还是要求开具发票的。那么如何客户不需要发票的预付款,按照规定你应该申报增值税。

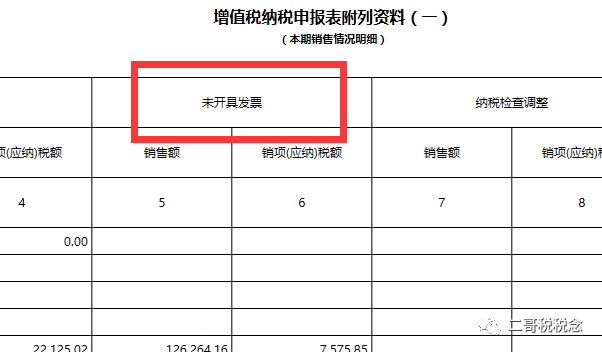

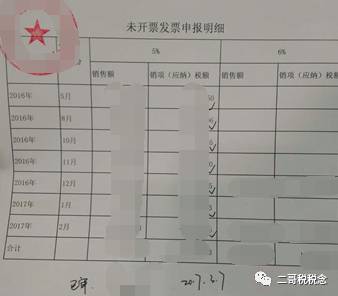

填写在那里?未开具发票一栏,将货款价税分离后自行填写。同时做好备查账,开票当期做负数填写。避免重复缴纳税款。

有些同学说,这种情况太少,我们不是这种企业,那么你难道就不会遇到吗?又比如,我们的餐饮一般纳税人,大部分客人都是散客,就餐后不会索要发票,那么这部分收入你也应该申报增值税,填写在那里,未开具发票栏。

以前网上经常传,抵制某快餐行业,因为他们不给客人开发票,偷逃税款。其实这种说法其实就是外行看热闹。不开票不意味着别人不纳税,人家完备的收银系统记录了完整的收入流水,而且税务局也不是吃素的,传了那么久人家也没被处罚,说明这个传闻是不靠谱的。

还有,我们建筑服务行业,采取预收款方式的,纳税义务时间就是你收到预收款的当天,那么在收款次月就应该申报这笔收款,不管你是否开票,你没开票就做未开票申报。企业出租房屋收了全年的房租费,客户是个人不需要发票,你申报不?怎么申报?都需要这一栏。

所以,未开票一栏存在就有理由!

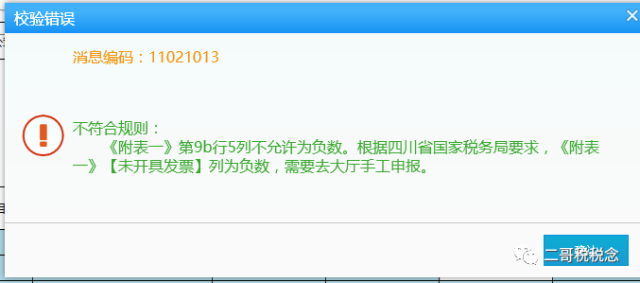

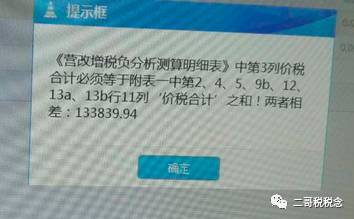

但是,未开票收入真的是想说爱你不容易,虽然它合理的存在,但是也就成了调剂月度之间增值税的一种漏洞,有些动了歪脑筋的纳税人,当月开票过多就在未开票填写个负数,平衡一下,下个月进项回来,再填写个正数调整回来。将其作为调剂税款的一种方式。可是,税务局难道是吃素的吗?你有张良计,我有过墙梯,我只允许你正数填写,你要是填写负数,不得行,要我审核,我审核了才能申报成功。

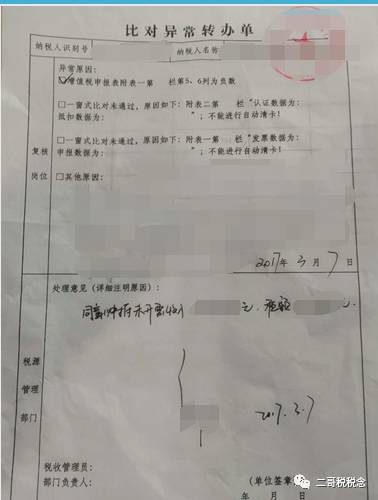

“未开票收入”填写未负数,已经被列为申报比对异常情况,网上申报是无法通过的,只有准备资料去纳税大厅申报。这点从需要填写的“比对异常转办单”就可以看出来。

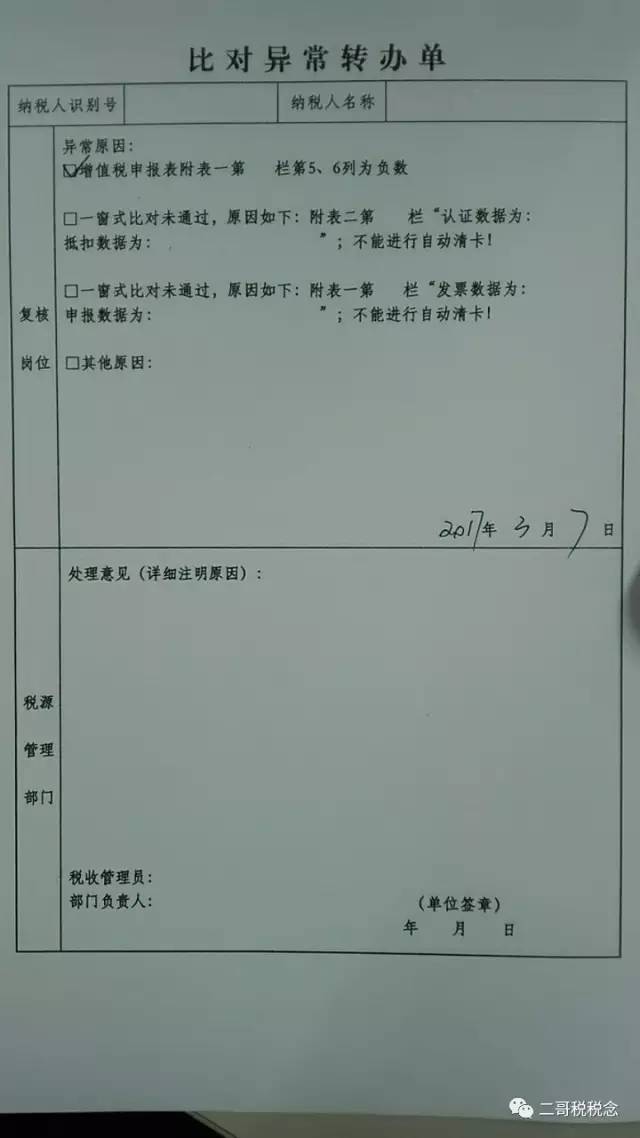

转办单很清楚的列出了异常原因,“增值税申报表附表一”第*栏第5、6列为负数。

当然我们从这个表中还可以获取一些信息,那就是一窗式比对的主要异常点,发票数据和认证数据的比对。发票数据当然是和开票系统的抄报数据比对,认证数据当然是和你勾选系统以及其他抵扣数据比对。

那么大厅申报纠结要准备哪些资料呢?

a、比对异常转办单(税收管理员签字确认)

b、增值税纳税申报表全套打印盖章

c、未开票收入明细清单(此清单自己制作,体现出未开票申报的来龙去脉,需盖章)

d、金税盘

流程就是,资料准备好之后先到专门的管理员处审核,这个根据各地情况,有些地方是到专管员处签字。签字后在大厅窗口申报。

这个过程中需要注意的几个地方我仔细说说。

1、

比对异常转办单是在大厅领取,需要盖章,如果能带公章出去办事的当然最方便,如果不行的只有领回来盖章再去一趟。

2、

增值税申报表最好在自己的网络申报系统填写好,然后审核一下,排除除了负数以外的其他问题之后再打印出来盖章拿去大厅,因为大厅工作人员会给你手工再录入,如果他审核出现问题,还是需要你改的,你先自己审核一下避免在现场审核出问题后短时间又查不出原因,导致多跑路。比如今天我就出现了这种问题。

还好,我把计算器,所有的资料都带着的,一会就核对出来了。不然又的回来算。

3、

未开票收入这个是自己做的,税务没有格式。这个东西的目的就是税务局要复核一下你前期没个申报期申报的未开票收入是多少,本期申报的负数有没有超标,所以你一定要按照申报表填写,因为他们检查也是每个月一个个检查。而且这个单子税务局签字后你得留着,下次还要用,算一个累计核对资料吧。

4、

税务管理老师审核完之后,会给你签字,包括转办单和明细表

5、

申报完之后,扣款后一定把税票打出来。

回来查看申报系统,已经变成已经申报。申报方式是上门申报。

体会1:未开票收入管理比较严格,审核也严格,目的就是防止人为调节平衡月度甚至跨年的增值税,所以在做未开票申报的时候一定要同时做好备查账,一方面是大厅申报时候审核,一方面是方便自己核对申报表数据。

体会2:这个异常有些省份是不会报的,所以,后面异常的处理办法不是每个地方都有,如果你没有,你也需要做好备查,预防税务检查时候你说的清楚你未开票报了些什么!

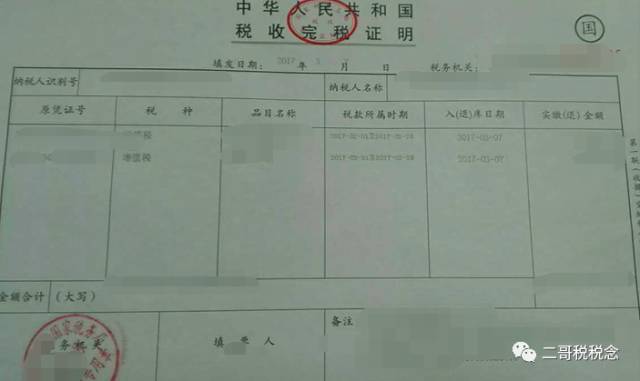

小规模纳税人

很多朋友看后就在问小规模纳税人增值税申报表没有这个未开票收入列啊,小规模企业也有很多情况不开票,如何申报呢?

这马上5月申报期又要来了,特此举例说明。

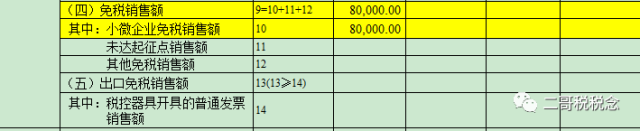

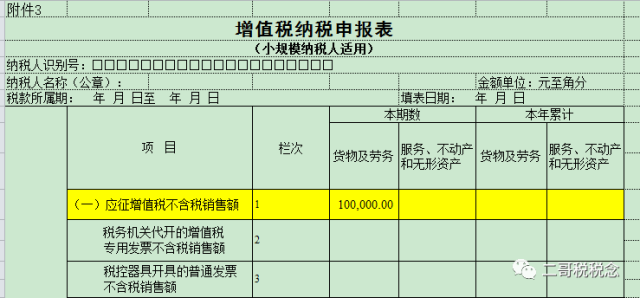

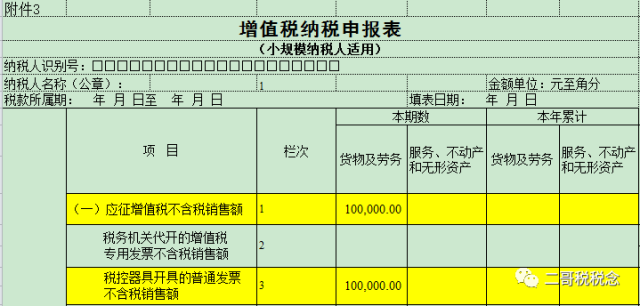

比如你有10万的未开票收入,那么你就这样填写。

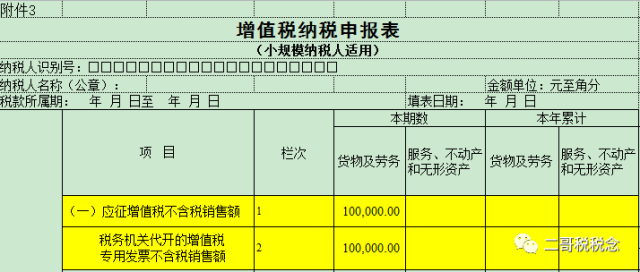

如果你10万都是代开了发票的,那么你就这样填写。

如果你10万都是自己开了发票的,那么你就这样填写。

如果你有优惠,季度销售没超过9万免税,比如季度是8万销售额,那么你就这样填写。这个栏就不管你开没开发票。