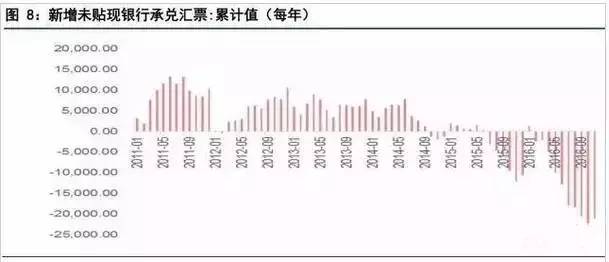

商业银行的票据业务品种,一般包括承兑、贴现、转贴现买断/卖断、卖出回购/买入返售业务。从图8也可以看出,银行票据业务自2013年后开始有所下滑,近年下滑尤为严重。

1票据空转模式

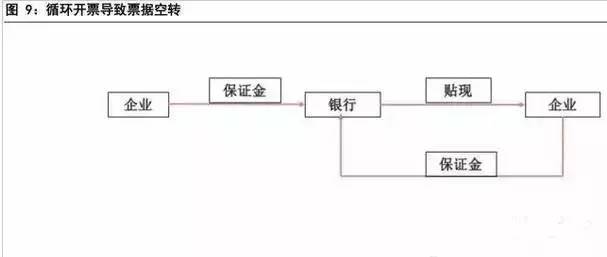

典型的票据“空转”模式为:企业存入保证金,申请签发银行承兑汇票,收款人往往是关联企业,关联企业进行票据贴现,贴现资金返还出票人,由其再存入银行作为保证金,再签发银行承兑汇票,随之贴现的循环过程。

举例而言,企业存入1000万的保证金,若保证金比例为25%,便可开出4000万的银行承兑汇票。企业再将此票据贴现,扣除贴现利息后,套现3000多万。此后,又以该笔资金作为保证金开立数额更高的承兑汇票……如此循环往复。

正常的银行出票必须要进行授信调查,但是现实情况,基层行员工经常有意无意忽略,产生大量无真实贸易背景的循环开票,导致票据空转。

各方的激励促进了票据空转的发展。首先在这一过程中,银行需要先收取不同比例的保证金,对部分经营情况和财务状况不好的企业收取的比率更高。而这一部分的保证金成为了银行揽存的利器。承兑业务属于或有负债,纳入表外核算,不纳入贷款统计。只有当银行为汇票付款人垫付时,垫款才纳入贷款统计。

而对申请企业而言,利用银行承兑汇票可以推迟现金支付时间,减缓现金流压力。还有部分经营情况和财务状况不好的企业,在无法吸引银行正常贷款的情况下,通过票据中介可以达到票据融资的目的。

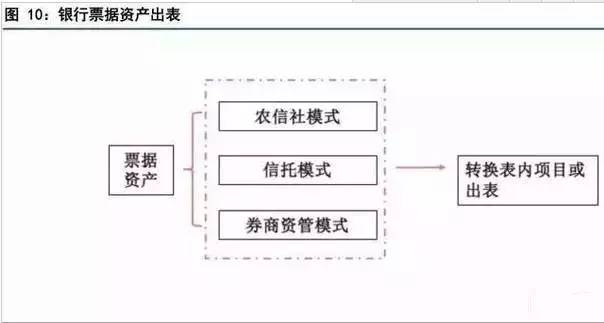

因为银行承兑汇票一旦贴现,就被纳入信贷规模,重新归入银行表内。所以票据空转无论如何一定会在一定程度上消耗银行的信贷额度和占用银行资本。所以,银行也想方设法将票据资产在表内进行挪移或者转为表外。一下大致列举三种模式。

其一为农信社模式,部分农信社沿用老的会计记账方法,票据卖断和票据回购业务在会计处理上不作区分。银行A将票据卖断给农信社B,同一天再从农信社B买入返售同批票据,返售到期日买回票据托收。这种情况下对农信社B来说,先是买断票据,同一天卖出回购,远期再卖断,农信社B之前将会计记账时卖出回购票据出表,所以也不占用它的信贷规模,它赚取买断和卖出回购之间的微薄利差。此模式下,该类票据属于买入返售的同业资产,不占用商业银行的信贷额度。

这种模式2011年被银监会叫停之后,但并未消停。之后产生了代理回购模式,银行A将票据卖断给银行B,银行B不是农信社,银行B同一天将票据卖断给农信社C,B再于同一天代理C将票据卖出回购给A,A在远期买回票据托收。从A来看,它一直和B做交易,A的业务台账上只有B,没有农信社,看起来农信社安全了,被隐匿掉了。2013年、2014年是代理回购最疯狂的时候,此后由于监管层并不认可,2015年代理回购业务开始慢慢萎缩。

其二为信托模式,银行将票据已约定的利率转让给特定的信托计划,对接方其实为银行理财产品或者银行自身,票据资产顺利从贴现资产科目转为应收账款类投资。

2012年3月,银监会下发了《关于信托公司票据信托业务等有关事项的通知》,要求信托公司不得与商业银行开展各种形式的票据资产转让/受让业务。对存续的票据信托业务,到期后应立即终止,不得展期,由此彻底“封杀”票据信托。

银行再度创新此模式,将汇票的直接转让转换为票据收益权的转让。2016年4月28日,银监会下发《关于规范银行业金融机构信贷资产收益权转让业务的通知》,以后跟理财、信托等对接的业务模式会再次出现,但是要按照文件要求去银登中心进行登记,登记过的产品将不再计入非标资产,但是收益权转让不能减少风险资产的计提,只能减少信贷规模占用,并且不能带有显性或者隐性的回购协议,否则信贷规模都不能减少。

第三类为券商资管模式,农信模式,信托模式被监管部门监管后,券商资管模式逐渐出现,目前来看是受到最少监管的模式。其实与第二类大致相同,主要是借助券商资管通道进行资产出表。

总结以上,票据空转首先是违规开票。无真实贸易背景循环开票,虚增存款和中间业务收入。之后为了将票据在资产负债表内转移出去或者在表内不同项目之间转移,通过卖断,买入返售,买断转贴同批票据等方式,逃避信贷规模管控、赚取买卖差价;违规出表,借助跨业合作通道,通过信托、券商等”通道“模式,运用理财资金投资票据资产。

2风险

可以看到,在这一进程中,银行短期的收益带来的是长期集聚的风险。特别在循环开票的情况下,只要一端出现了问题,不能及时偿还现金流,牵扯进来的资金面可以很大。比如企业以虚假的存单骗过银行。

此后,票据在银行间流转,到期后企业无法还钱,银行走正常流程处置存单时,发现该存单是虚假,银行产生亏损。况且存在银行以及企业都有激励将风险隐藏或者美化,票据资产出表的情况,隐藏的风险可能远高于账面体现值。从数据来看,2016年以来,银行发生的票据案件的金额已超过100亿元,确实存在一定的风险,影响银行的利润。

3政策梳理

2011年6月下发《关于切实加强票据业务监管的通知》(银监办发〔2011〕197号)对信用社的“逃避信贷规模”做法予以纠正。2012年10月叫停票据信托收益权。

2013年5月,银监会下发《关于排查农村中小金融机构违规票据业务的通知》(银监办发〔2013〕135号)再次进行专项排查,包括是否通过复杂合同安排为他行腾挪和隐瞒自身信贷规模(包括签订不对称协议,或与票据卖断行签订隐形回购协议,与票据买入行签订回购协议但实际上商业银行在票据到期前买断票据等),是否乱用会计科目隐瞒真实交易逃避内控与监管等。

2015年底下发《关于票据业务风险提示的通知》(203号文),要求各家银行高度重视票据业务风险,认真落实监管要求。

2016年5月,央行联合银监会发布《关于加强票据业务监管促进票据市场健康发展的通知》,要求强化票据业务内控管理,坚持贸易真实性要求,严禁资金空转,规范票据交易行为,开展风险自查,强化监督检查。

7月,银监会办公厅再下发《关于全面开展银行业“两个加强、两个遏制”回头看工作的通知》,要求银行要求重点排查存款、信贷、票据、同业、理财和代销等各类重点业务中是否存在新发生的违法违规行为。

从近几年监管机构对票据业务下发的文件来看,监管机构对银行票据业务的资金空转的三方面一步步做了限制,可谓是围追堵截。

4未来发展:透明化

票交所全面电子化交易,便于央行对票据业务的监管。未来银行票据业务会越来越透明,票据空转现象会进一步减少,银行票据业务风险进一步降低。在信息透明化后,票据证券化等衍生产品或借机退出,对银行来说也是一大好处。

来源:杨荣银行研究团队