来源:二哥税税念(ID:TOTAX2)

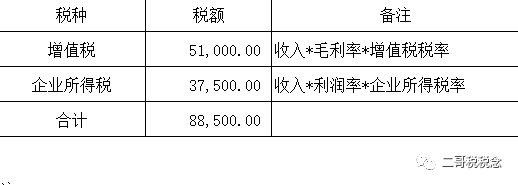

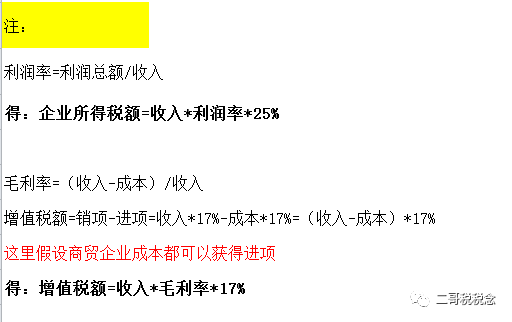

李老板有家商贸公司叫「鑫得利商贸」,最近生意还不错,倒手买卖毛利率也非常高。达到了30%,利润率也有15%。2017年1季度,李老板的公司销售收入100万,按照这样来算的话。李老板要交8.85万元的税金(只考虑增值税和企业所得税)。

李老板觉得缴税就是抽自己的血,看着自己辛苦挣的白花花的银子就这样流出,心里十分不甘。朋友张老板告诉他可以买点发票来抵点税,李老板虽然心存疑虑,但是最终还是没有经住利益的诱惑,抱着侥幸心理和从众心态,拨通了路边小卡片上的电话,询问起了购买发票的事情。

对方明确告知,17%税率专票收8个点手续费,普票是2个点。为什么有差别呢。很简单,因为专票不仅可以抵扣增值税,还可以冲费用减少利润少缴纳企业所得税,而普票不能抵扣增值税。

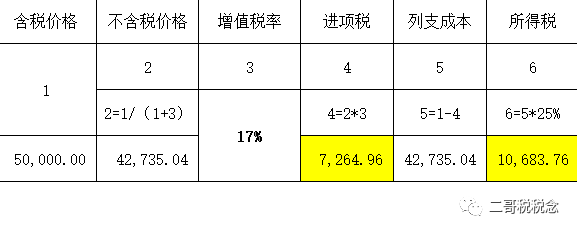

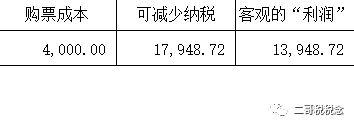

李老板一合计,买5万块钱的专票,可以抵扣7264.96的进项税,可以少交企业所得税10683.76元,而自己只需要花4000块。太划算了!他二话没说就安排公司小王会计买了发票。

看着真真实实少交了税款,李老板非常高兴,原来还可以这样挣钱。可是,李老板并没高兴几天,王会计就跑来告诉他,税务局给他们公司发通知了。

鑫得利商贸:我们通过国税电子底帐系统比对,经初步核查:你公司自2017年*月起至2017年*月共计取得专用发票*份,其中*份涉嫌恶意取得,抵扣进项税*元。其销货方均为无购货仅有销货的开票公司。其中一家企业在开完票之后抄报税前将所有的发票全部在系统中作废并走逃。性质恶劣。现请你公司的法人、财务人员约谈,并准备好去年营改增以来会计报表、账务核算资料、合同等进行检查,视情节轻重看是否移交稽查。

李老板吓坏了,怎么我就这么倒霉呢?其他人不都是这么干的吗?为什么都没事,我才买了一次发票就被查到了。这个该死的票贩子,不是说了发票绝对没问题吗?李老板打票贩子电话,但是对方已关机。

卖发票的人消失了,对于票贩子来说在大部分情况下是成本几乎没有的,到手的钱就是纯利了。一下子注册很多公司,跑几个月的路,退隐江湖,待风头过去了择地东山再起。李老板呢?在法院上痛哭流涕,后悔不已,法官非常感动,最后还是判了李老板和王会计有罪。

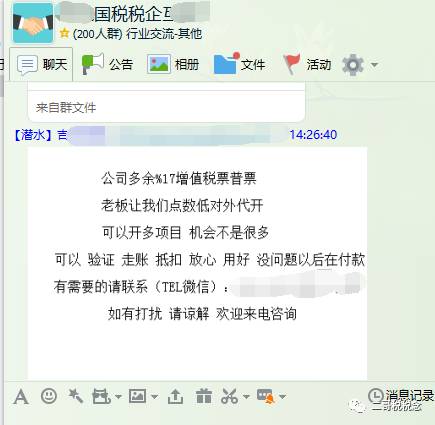

近年来,在大街小巷,相信很多人都收到类似的小卡片,每次停车回来就会发现车窗上插上了这样一张小卡片。

还有很多人传真机随时要收到类似的传真件,一天就要收到N条,有些传真是自动接收打印,结果浪费了一大堆纸。

还有更绝的,直接在国税纳税服务QQ群兜售。

这些公司,他们宣称自己的发票是正规发票,可以查验真伪,也可以通过税务部门的审核,其实他们提供的发票都是不正规的发票。

代开发票是税务局的权利,没有开票资格的公司和个人如果发生经营活动需要发票可以到税务机关代开发票。非法代开的都是不合法的发票,非法代开发票是很严重的违法行为,并且开票方和购票发方都是严重违法,触犯了《中国人民共和国发票管理办法》第三十九条之规定和刑法第二百零六条、第二百零八条之规定,必须受到相应的法律制裁。

很多以发票牟利的公司,最初注册都是打着投资、咨询、商贸服务之类的幌子,然后注册空壳公司,皮包公司,从税务局骗购发票,对外虚开。

可能你要说他开了不就要交税吗?他又没进项,对啊,但是他开了可以不申报税款,可以走逃。这种发票你去买了,确实可以验证,也可以申报抵扣,但是很快这种发票就会被税务局列为失控发票。你不仅不能抵扣,还面临补税、缴纳滞纳金、罚款。甚至还要陷入恶意取得虚开发票的犯罪漩涡之中。

现在的税收实名制,发票领购数量的限制,最高开票限额、长期零申报发票降版减量,加强企业注销税务审核力度等等管理措施就是为了打击此类违法犯罪行为,实名登记了,把你的法人,财务负责人、办税人员信息都登记上,你就要为你的行为负责。以前那种一下子注册很多公司,跑几个月的路,退隐江湖,待风头过去了择地东山再起这种行为在税收实名制下得到了有效的控制。

还有一种就是比较难以监管的所谓「富裕票」。「富裕票」,就是一些公司由于其特殊性,比如零售环节的公司,很多客户都是个人,个人是不需要发票的,比如你去一些商店买东西,你一般是不会要发票的,那么这类公司就存在大量的富裕票挪做虚开之用,黄金票也是这样的情况。

犯罪团伙在购买了黄金之后,以包含增值税的价格转手卖给个人消费者以及一些不需开票的黄金加工店,实现资金回笼,增值税专用发票则可挪作他用。

这种发票就是票贩子所谓的“正规发票”。但是真实发票的背后一切都是假的,没有交易行为的发票取得行为,自己掂量一下这种行为的定性吧,购买这种发票抵税的行为说白了就是从国家窃取税款,这个罪名可不是闹着玩的。

还有些不涉及增值税抵扣的普通发票,也就是假发票,因为目前普通发票尚未纳入防伪税控系统开具,销售方开具的发票是否申报也没有进行比对,所以这就给犯罪分子留下了虚开的空间。

很多假发票都会选择印制普通发票,这种发票本身就是假冒的,章也是萝卜章,如果你购买了用于列支成本,一旦查出就是虚列成本,偷逃税款行为。还有一些套票,比如一个老板有几个餐馆,这个餐馆领的发票挪用的另外一个餐馆使用,发票是真的,但是你一查发票,发票领用单位和发票章不是同一个信息,这也是取得的不合规的发票。

以票控税是税收征管的重要内容,其主要作用就是控制税源、稳固税基。要发挥以票控税的作用必然管理好发票。营改增后,大量营业税纳税人转变身份成为了增值税纳税人,增值税发票的使用量增大。但是大量的纳税人面对发票的思维并未改变,还觉得购买发票列支神不知鬼不觉!

营业税发票的管理和增值税发票完全不是一个等量级。对于增值税专用发票来讲,其本身的管理就相当严格,数据均进入电子底账进行比对,所以在专票上虚开的空间越来越小。

对于增值税普通发票(包括增值税电子普通发票、增值税普通发票卷式)的管理还相对弱一些,但是随时大量增值税普通发票的使用,普票虚开空间增大,增值税普通发票的管理是下一步的重点。从16号文规定我们就可以看出,强调购买方税号的填写,强调按业务内容开具,目的就是从严管理。

其实纳入增值税开具新系统的发票未来都要从严管理。优化采集信息并全部进入电子底账库供税务机关内部进行分析比对。

销售方虚开的发票被购买方列支了成本费用,通过分析都更容易被揪出来了!

对于普通票发票,会坚持简并种类,强化机打,压缩手工,合理限制使用定额的方式来加强管理。同时就目前仍然在使用普通发票的纳税人要鼓励使用增值税发票管理新系统开具发票,对符合条件的纳税人要逐步推广新系统。逐步压缩普通发票的使用空间,逐步让所有的发票种类统通过防伪税控系统进入国家税务总局的大数据分析库,这就是未来的以票控税的大数据分析。

目前由于普通发票尚未进入电子底账系统,没有实现购销双方的勾稽比对,所以大量的假发票印制就转移到了普通发票头上,定额发票尤为泛滥,如果报销中看到大量连号的大额的定额发票,一定要小心假发票!