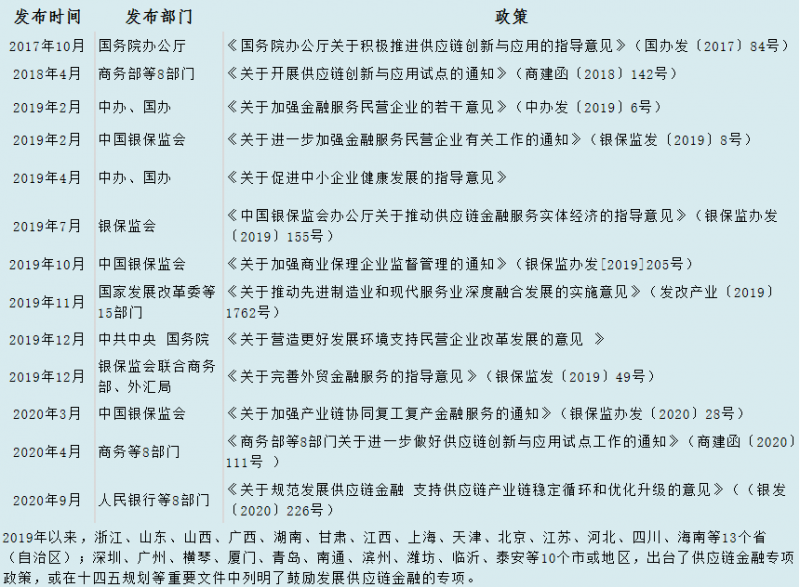

作者:欧阳宸 中国绿发会绿色金融工委副主任,北京城市发展研究院研究员

来源:爱保理

蓬勃发展的保理业务给我们带来的既是机遇,同时也是挑战。防范保理业风险亟需创新。我们应该尽早未雨绸缪,不但要注意规避保理业务的一般风险,还应谨慎防范保理业务特有的风险,更要敏锐发现保理业务中出现的风险因素,查找薄弱环节,绘制风险地图,有针对性地创新健全保理业务风险管控机制,以确保该业务更好地服务于银行的健康发展。

对于大多数人来说,“商业保理”或许还是一个陌生的字眼。不过,它在众多中小微企业业务运作、财务运作等方面却蕴藏着巨大商机。

近年来,各级政府非常重视中小微企业的发展,广大中小微企业创业者倍受鼓舞。不过,中小微企业融资难、融资贵的问题一再被提及,却迟迟未能从根本上解决。

现有金融机构包括大型银行为此想方设法,改进服务,做了大量工作,但由于其领导体制、考核激励机制、风险偏好和管理链条长等因素,远不能满足实体经济和创业者的需求。而商业保理从诞生之初,就因为能与中小微企业牵手结缘,为中小微企业开创广阔 “钱途”而备受关注。

然而,近期受到经济下行等多种因素影响,保理业务增长放缓,风险暴露,压力加大,内外诈骗事件频发,商业保理业务的发展受到了前所未有的考验。保理业务的风险控制究竟何去何从,也成为我们风险管理人员无法回避的问题。笔者认为,防范保理业风险亟需创新。

一、要迅速转变观念,正确认识保理业务

转变观念、正确认识保理业务是促进国内保理业务健康可持续发展的基础。国内保理业务与一般流动资金贷款不同,具有典型的跟单贸易性、自偿性特点,第一还款来源明确。其本质上是应收账款转让业务,原则上无需其他抵质押担保,抵质押担保只是增加了风险缓释的措施和手段。因此,对客户的严格准入把关是风险防范的首要关口,贸易真实性审查和回款管理是风险控制的关键环节。

二、要审慎选择保理客户,严控高风险领域客户

审慎开展小企业、民营企业客户保理业务。谨慎选择贸易类客户,严控钢贸等敏感性行业保理业务。逐步压缩钢贸等敏感性行业客户业务,审慎选择煤炭、有色金属贸易等市场风险较大的客户,对买卖双方均为贸易类客户的更要谨慎对待。坚决不介入盲目扩张、民间融资、涉诉、实际控制人有道德风险的企业。

三、要加快调整隐蔽保理,严格执行核准规定

审慎开展小企业、民营企业客户保理业务。谨慎选择贸易类客户,严控钢贸等敏感性行业保理业务。逐步压缩钢贸等敏感性行业客户业务,审慎选择煤炭、有色金属贸易等市场风险较大的客户,对买卖双方均为贸易类客户的更要谨慎对待。坚决不介入盲目扩张、民间融资、涉诉、实际控制人有道德风险的企业。

四、要在融资渠道和模式方面进行创新

融资渠道是商业保理面临的第一道门槛,我国商业保理企业目前融资渠道有限,成本较高,成为阻碍行业发展的难题。应加强探索与商业银行等金融机构的合作,开展再保理、应收账款的资产证券化等融资产品和模式的创新,应支持商业保理企业在境内外发债、上市,应考虑设立行业发展基金等新的途径,逐步解决融资难、成本高的问题。

五、要在风险管理方面进行创新

当前,由于我国的信用体系建设相对滞后,而且已经建成的一些征信数据库还没有对保理企业开放,所以保理企业在获取买卖双方的信用信息方面存在很大障碍,在信用评级的模型和技术方面也存在缺陷。要加快推动商业保理公共信息服务平台的建设,推动建立专门的应收账款转让质押登记系统,推动商业保理企业自身的信息化建设,提高业务管理水平。

六、要在业务模式方面进行创新

目前,我国商业保理企业多数只提供了贸易融资和买方信用担保两方面的功能。商业保理对经济发展的价值主要体现在面向实体经济,服务中小微企业,因此就要综合运用商业保理的各项功能,需要商业保理企业与其他行业企业紧密结合,创新业务模式。此外,商务部研究院信用评级与认证中心主任韩家平指出,商业保理行业还要注重电子商务的发展,应实现保理业务对线上线下业务的全覆盖。

总之,蓬勃发展的保理业务给我们带来的既是机遇,同时也是挑战。我们应该尽早未雨绸缪,不但要注意规避保理业务的一般风险,还应谨慎防范保理业务特有的风险,更要敏锐发现保理业务中出现的风险因素,查找薄弱环节,绘制风险地图,有针对性地创新健全保理业务风险管控机制,以确保该业务更好地服务于银行的健康发展。